Рост замедлился. Рынок — нет.

Снижение темпов роста в процентах не означает остановку рынка. При масштабе в триллионы рублей даже 20–24% в год — это всё ещё очень большой прирост в абсолютных деньгах, заказах и влиянии на экономику.

Замедление в процентах — не слабость рынка

Когда база уже измеряется не сотнями миллиардов, а двузначными триллионами рублей, прежние темпы роста неизбежно становятся ниже в процентах. Но это не делает рынок маленьким, слабым или насыщенным. Наоборот, это признак того, что отрасль вышла из стадии резкого взлёта и стала значимой частью экономики.

По оценке Data Insight, объём российского рынка розничной интернет-торговли в 2025 году достиг 13,4 трлн рублей. Поэтому корректнее смотреть на новости о замедлении не как на сигнал стагнации, а как на сигнал взросления. Масштаб системы вырос, а значит и логика оценки должна меняться вместе с ним.

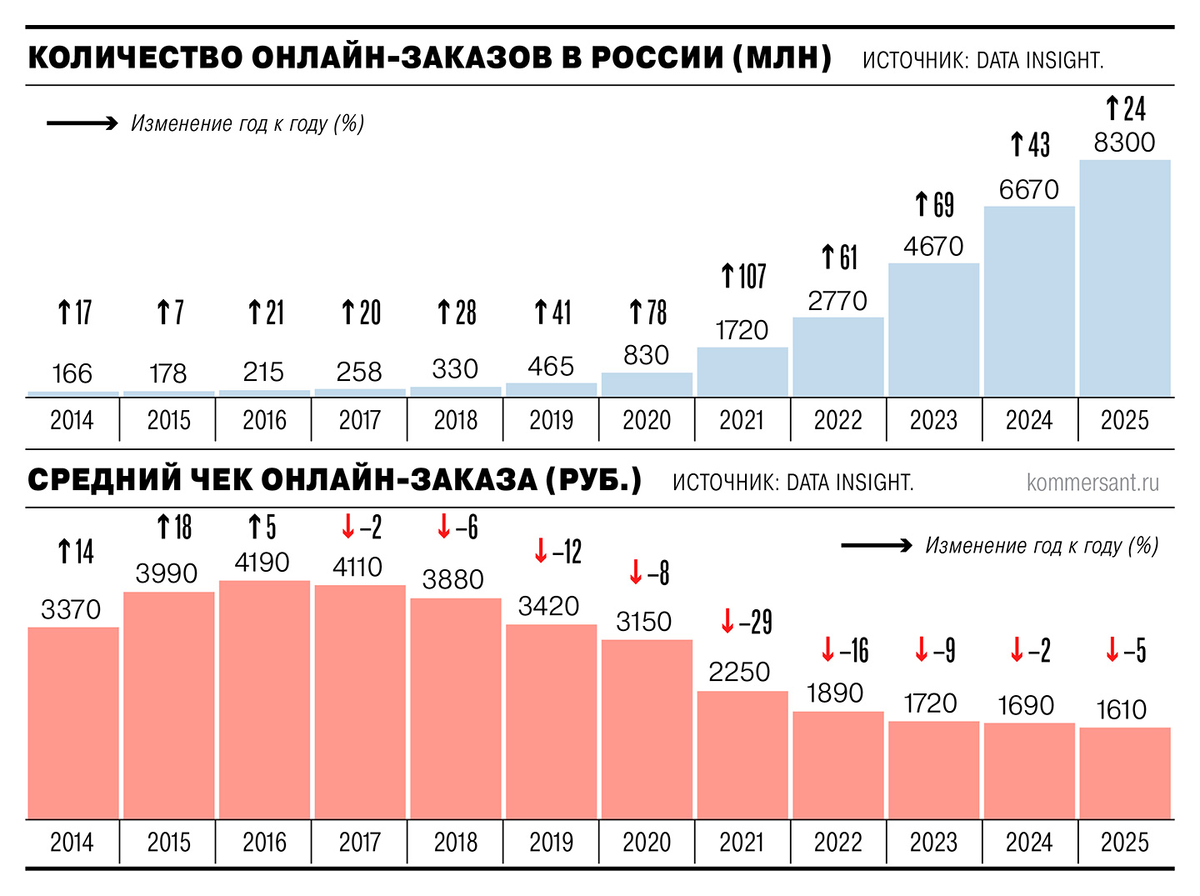

Именно столько интернет-заказов сделали российские потребители в 2025 году.

Оценка объёма рынка розничной интернет-торговли по данным Data Insight.

Онлайн стал регулярным бытовым каналом

Когда рынок растёт не только в деньгах, но и в количестве заказов, при этом средний чек снижается, это обычно означает важный структурный сдвиг. Онлайн перестаёт быть каналом для редких крупных покупок и всё сильнее становится частью повседневного потребления.

В 2025 году средний чек составил около 1,6 тыс. рублей, а доля интернет-торговли в непродовольственном ритейле достигла 52%. Это уже не дополнительный путь к покупателю, а полноценная повседневная инфраструктура спроса. И как только рынок входит в такую стадию, меняются требования к бизнесу: спонтанность перестаёт работать, а системность становится обязательной.

Маркетплейсы концентрируют спрос

Есть и ещё одна важная часть этой истории: рынок концентрируется. По оценке Data Insight, на маркетплейсы приходится 81% всех заказов и 62% объёма продаж. Это означает, что огромная часть сбыта массовых товаров уже проходит через ограниченное число крупных цифровых платформ.

Для производителя в этом есть сразу две стороны. С одной — доступ к полке становится более демократичным: даже небольшая региональная компания получает шанс конкурировать с большими брендами. С другой — усиливается зависимость от правил платформ, растёт цена ошибки, а операционная дисциплина становится критичной. Свободы входа больше, но и цена неуправляемости выше.

Доля маркетплейсов в общем количестве заказов на рынке онлайн-торговли.

Доля маркетплейсов в общем денежном объёме рынка по оценке Data Insight.

Интуиция больше не заменяет экономику

Эпоха, в которой можно было просто заходить в растущий спрос и надеяться, что рынок всё вытянет сам, заканчивается. Рост рынка сам по себе больше не гарантирует успех. Когда канал становится зрелым, выигрывают не самые громкие и не самые активные, а те, кто умеет управлять экономикой продаж.

Это означает необходимость считать unit-экономику по каждому SKU, учитывать логистику, возвраты, участие в акциях, рекламную нагрузку и кассовые разрывы. Иначе даже на растущем рынке можно быстро оказаться в ситуации, где оборот есть, а управляемости и прибыли нет. Большой рынок уже не про хаотичную экспансию, а про точность управления.

Вывод

Главный вывод здесь довольно простой: рынок e-commerce не ослабел, он стал взрослее. Да, процентные темпы роста снижаются. Но в абсолютных объёмах, в количестве заказов и в глубине проникновения в повседневное потребление рынок продолжает расти очень заметно.

А значит, меняется и главный критерий успеха. Теперь выигрывают не те, кто просто присутствует на маркетплейсах, а те, кто умеет превращать спрос в управляемую экономику. И это, пожалуй, гораздо важнее любой паники вокруг слова «замедление».

ИНН: 9714008756

ОГРН: 1237700281125

125315, г. Москва, пр-кт Ленинградский, д. 66, помещ. 1Н